Elektronische Rückübertragung von Steuerbescheiden

oder: Finanzverwaltung und technischer Fortschritt sind wie Feuer und Wasser

Die Steuerbürger und ihre Berater sind Kraft Gesetzes verpflichtet, ab dem Veranlagungsjahr 2011 Steuererklärungen auf elektronischem Wege bei den Finanzbehörden einzureichen. Dafür werden die Steuerbescheide zur elektronischen Rückübertragung von der Finanzverwaltung bereit gestellt. Die Kanzleisoftware ist darauf eingerichtet, die Bescheide abzuholen. Der Steuerbürger/-Berater wird per E Mail benachrichtigt, wenn Steuerbescheide zum Abruf bereitstehen. Das Kanzleiprogramm schreibt die Daten der rückübertragenen Steuerbescheide automatisch in das Fristenkontrollbuch und alles ist hübsch sauber und ordentlich.

Manchmal überschneiden sich Termine. Da kommt ein Steuerbescheid in Papierform am Montag mit dem Datum vom darauf folgenden Mittwoch. Das Bereitstellen zum elektronischem Abruf ist bereits am vorangegangenen Freitag erfolgt oder findet vielleicht erst am folgenden Donnerstag statt. Soweit, so gut: Ein bis zwei Tage Abweichung sind kein Problem.

Jetzt kommts: Am 4.2.2013 liegen drei Bescheide mit Datum vom 1.2.2013 auf meinem Schreibtisch, die (noch?) nicht zur Rückübertragung durch die Finanzverwaltung bereitgestellt worden sind – zumindest konnten sie nicht abgerufen werden. Es ist auch keine E Mail mit der entsprechenden Ankündigung angekommen.

Nun gut, denkt sich der steuerliche Berater; der Abruf wird eben morgen erfolgen. Wenn die Bescheide dann ins elektronische Fristenbuch eingetragen werden, ist´s auch noch in Ordnung.

… und es ward Abend & Morgen, die Briefpost war durch und brachte weitere Bescheide in Papierform, aber eine Breitstellung zum Abruf ist nicht erfolgt…

… und es ward Abend & Morgen, die Briefpost war durch und brachte weitere Bescheide in Papierform, aber eine Breitstellung zum Abruf ist nicht erfolgt…

Nun wird man doch irgendwie ungeduldig (mit zunehmendem Alter eher), man sitzt vor der Mailbox und fühlt sich wie der Angler in dem schönen Lied von Just Scheu:

“Man sitzt … und guckt … und wartet … dass es endlich mal am Angelhaken zuckt ….”

… aber nichts passiert. Die Bescheide kommen zwar auf Papier per Briefpost, aber es kommt keine Bereitstellung.

Was tun? Irgendwann müssen sie doch nun mal im Fristenbuch eingetragen werden. Ich greife einen der Bescheide heraus und rufe die Sachbearbeiterin im Finanzamt an. Die weiß von nichts, wirklich von nichts:

“Wie, rückübertragen? Wie, elektronisch? Davon weiß ich nichts!”

Ich bleibe höflich und erkläre, dass es seit dem Veranlagungszeitraum 2011 so wäre, und dass dies auch auf den entsprechenden Bescheiden zu lesen wäre.

“Ach, wo denn?”

Ich: “Auf der Seite X, direkt über den Vorläufigkeitsvermerken!”

Sie: “Oh, ja, dann mache ich mich mal schlau, ich rufe zurück!”

Inzwischen habe ich die Bescheide manuell eingetragen, mit meinen Berechnungen verglichen und den Mandanten geschrieben, denn gerade wenn nachgezahlt werden muss, brauchen Mandanten die Zeit, um sich darauf einstellen zu können. Und da – ganz plötzlich und unerwartet – es geschehen noch Zeichen und Wunder: Es kommen 12 Mails mit der Ankündigung, dass 12 Bescheide zum Abruf bereit stehen.

Fein, denke ich und rufe die Bescheide ab. Mist, denke ich, denn nun habe ich für jeden betroffenen Mandanten zwei Bescheide in meinem elektronischen Fristenbuch und gehe verärgert daran, jeweils einen zu löschen.

Zusätzlicher Aufwand je Bescheid:

- rd. 10 min. manuelles Eintragen,

- rd. 5 min. den überflüssigen Bescheid zu löschen.

Bei den o.a. 12 Bescheiden sind das insgesamt 180 Minuten oder 3 Stunden, die auf Rechnung des Fiskus gehen.

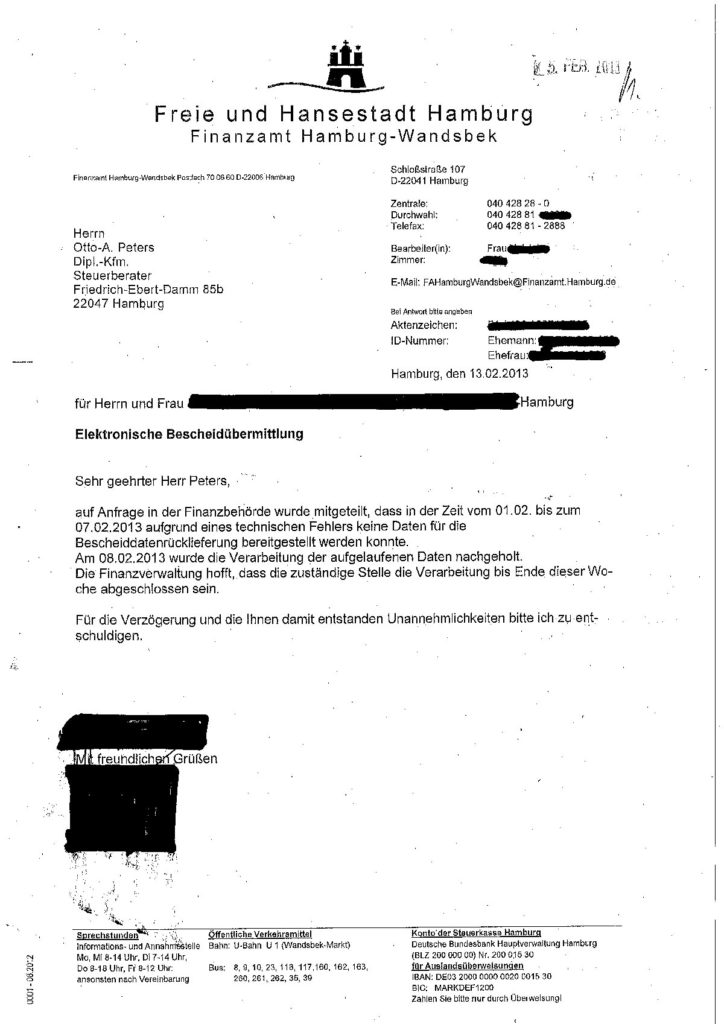

Aber meine Freundin im Finanzamt hat sich um die Angelegenheit gekümmert (das rechne ich ihr hoch an, aber ob das mit dem schlau machen geklappt hat?) und schreibt:

Bitte, liebe SteuerbürgerInnen, bitte liebe KollegInnen:

Dieser Blog ist die Stelle, wo solche Erfahrungen zusammen laufen sollen. Hier verhallen sie nicht ungehört, hier werden sie zumindest bei der nächsten Runde der Fristverlängerungsanträge und bei jeder sich sonst bietenden Gelegenheit argumentativ eingesetzt (vulgo: dem Finanzamt um die Ohren gehauen).

In mir wächst die Lust, das mal vors Finanzgericht zu bringen. Je mehr gerichtlich verwertbare Meldungen ich dazu bekomme, um so größer sind die Chancen, wenigstens etwas Aufmerksamkeit zu erlangen.

Hinterlasse einen Kommentar

Du musst angemeldet sein, um einen Kommentar schreiben zu können.